【有车有房有100万存款】有房有车有存款,还需要财务规划吗?

【www.fxlll.com--股票】

情况介绍:

小E,三口之家,刚刚有了小宝宝(恭喜哟~)。

现有资产395000元,分别投资于股票、期货、基金、P2P、黄金、外汇等产品。女方有10万元定期两全险一份。

家庭收入14万元、支出10万元。预计明年可增加1.5万元兼职收入。

目前有自住房一套,换房预计可以卖出31万元。

理财目标:

1-2年内换房,目标房产总价130万元。

准备孩子留学费用。

财务健康体检

首先,我们可以发现,小E家是一个幸福的三口小家庭,有房有车有娃有存款。这里,小影子默认小E夫妻年纪都不算大(30不到或者30左右)。可以说他们在投资理财方面是比较有意识和经验的。不过,还是有些问题:

1.结余率偏低。

小E家庭年收入14万元、年支出10万元,年结余率28.57%。今年宝宝出生,以后每月还要增加养娃的费用,预计至少1000元,多的话两三千也有可能。这样,即使小E明年能增加1.5万元的收入,结余率依然只能维持在30%左右甚至更低。

2.保险配置不足。

小E夫妻都是体制内的员工,在保障方面,相对是比其他性质的企业要好一些,有社保以及大病互助之类的保险,可以用于突发的重大疾病。但是,在弥补生活支出方面,还不是很完备。

小影子之前就教过大家怎么计算所需投保的保额。简单地根据“双十原则”,如果小E夫妻俩收入差不多,那么每人需要一份70万保额的保险。目前,只有小E有一份10万元保额的两全险,显然是不够的。

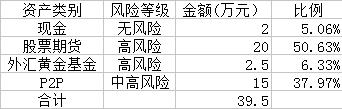

3.投资品种多,且均为高风险。

小E家投资的品种比较多,小E分成了四大类。

实际上,小E归为同一类别的产品,在风险等级上还是不同的,比如股票和期货,期货一般是指推荐有一定专业知识的成熟投资人投资的(比如5年以上投资经验、50万以上的本金),属于风险非常高的产品。

从表中可以看到,小E家的资金,除了2万元的现金作为备用金,其他全部投入了中高风险产品中。如果行情不好,亏损或者套牢的可能性还是很大的。

预测财务目标达成缺口

小E的短期目标是购买一套130万元的房产。