coco数据集|自创数据集,使用TensorFlow预测股票入门

2019-01-26 来源:股票 点击:

【www.fxlll.com--股票】

STATWORX 团队近日从 Google Finance API 中精选出了 S&P 500 数据,该数据集包含 S&P 500 的指数和股价信息。有了这些数据,他们就希望能利用深度学习模型和 500 支成分股价预测 SP 500 指数。STATWORX 团队的数据集十分新颖,但只是利用四个隐藏层的全连接网络实现预测,读者也可以下载该数据尝试更加优秀的循环神经网络。

本文非常适合初学者了解如何使用 TensorFlow 构建基本的神经网络,它全面展示了构建一个 TensorFlow 模型所涉及的概念与模块。本文所使用的数据集可以直接下载,所以有一定基础的读者也可以尝试使用更强的循环神经网络处理这一类时序数据。

数据集地址:http://files.statworx.com/sp500.zip

导入和预处理数据

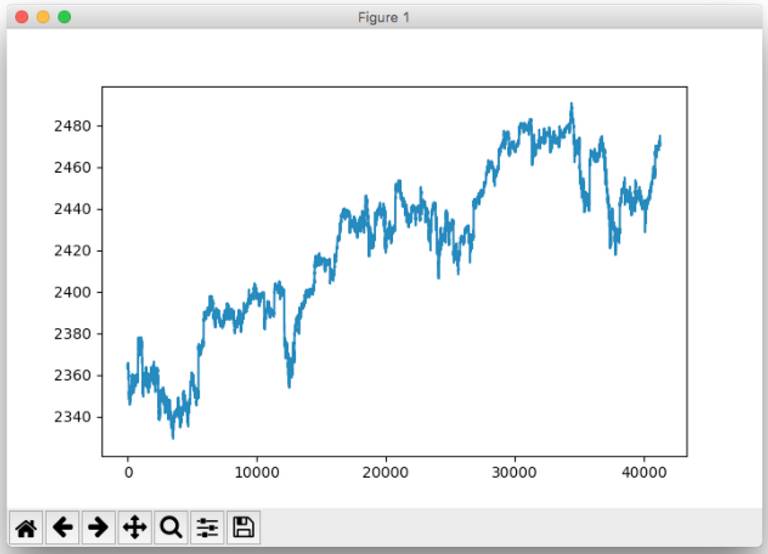

STATWORX 团队从服务器爬取股票数据,并将它们保存为 csv 格式的文件。该数据集包含 n=41266 分钟的记录,范围从 2017 年的 4 月到 8 月的 500 支股票和 SP 500 指数,股票和股指的范围分布十分广。

# Import data

data = pd.read_csv('data_stocks.csv')

# Dimensions of dataset

n = data.shape[0]

p = data.shape[1]

该数据集已经经过了清理与预处理,即损失的股票和股指都通过 LOCF'ed 处理(下一个观测数据复制前面的),所以该数据集没有任何缺损值。

我们可以使用 pyplot.plot('SP500') 语句绘出 SP 时序数据。

SP 500 股指时序绘图

转载申明:利率查询网_银行存款利率网,欢迎分享,转载请注明出处!